La respuesta a esta pregunta es muy sencilla, pero para ello vamos a aclarar algunos conceptos previos y presentaremos 3 estrategias de ejemplo (A, B y C) con trades aleatorios durante dos años:

Total Net Profit: Es el beneficio total de una estrategia.

Drawdown: Es la mayor racha de pérdidas consecutivas.

Estrategias

| Estrategia A | Estrategia B | Estrategia C | |

|---|---|---|---|

| Total Net Profit | $177 | $428 | $336 |

| Drawdown | $158 | $151 | $141 |

Con estos datos, es fácil deducir que si operamos las tres estrategias, el beneficio obtenido sería la suma de los tres, es decir, $941. Pero, ¿qué ocurre con el drawdown? ¿también sería la suma de los tres? La respuesta en este caso está condicionada a que las tres estrategias tienen una baja correlación entre ellas, de este modo, el drawdown acumulado de las tres estrategias sería de $151 en lugar de los $450 que sería la suma.

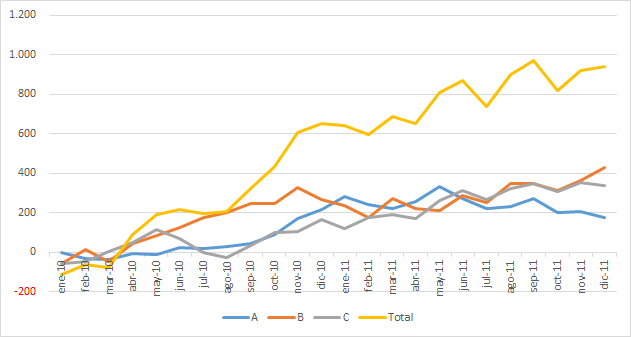

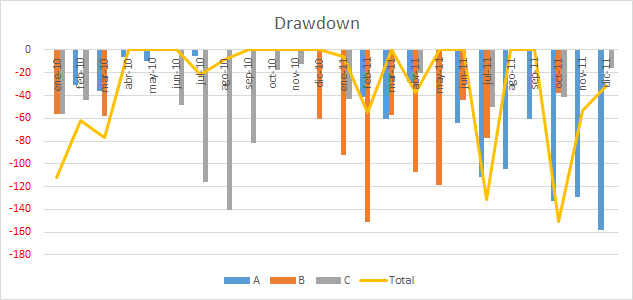

Vamos a verlo con gráficos y entenderemos mejor lo que ha ocurrido:

En este gráfico observamos la evolución de las tres estrategias así como el beneficio acumulado de operar todas en conjunto.

En la siguiente imagen se observan los drawdowns independientes de cada estrategia, así como en naranja, vemos que el drawdown total, se observa como a pesar que alguna estrategia tiene drawdowns mayores, el conjunto se mantiene más estable.

Como conclusión podemos decir que los profits siempre se sumarán y si los sistemas no están correlacionados, los drawdowns se compensarán y siempre resultará un drawdown menor que la suma de éstos.

{kind=link}