Para mejorar nuestra estrategia en bruto vamos a añadir un filtro para que sólo opere cuando está sobre una media simple de 200 periodos. Un filtro clásico que funciona muy bien en acciones e índices.

Las reglas

Comprar cuando el RSI de 4 periodos cruza por debajo de 30.

Vender cuando el RSI de 4 periodos cruza por encima de 55.

Comprar sólo cuando el precio cierre por encima de la media simple de 200.

Recuerda que el análisis se ha realizado sin stops y no vamos a tener en cuenta comisiones ni deslizamientos.

¿Se puede mejorar todavía más?

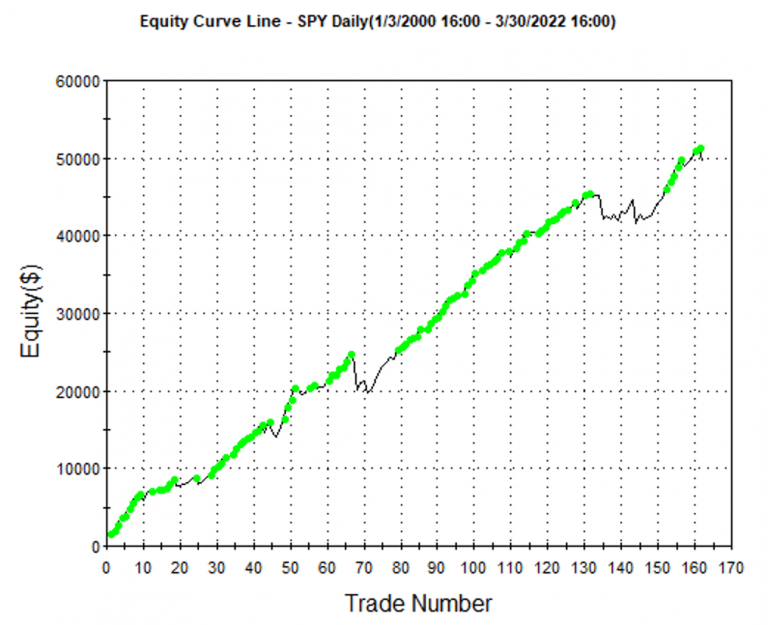

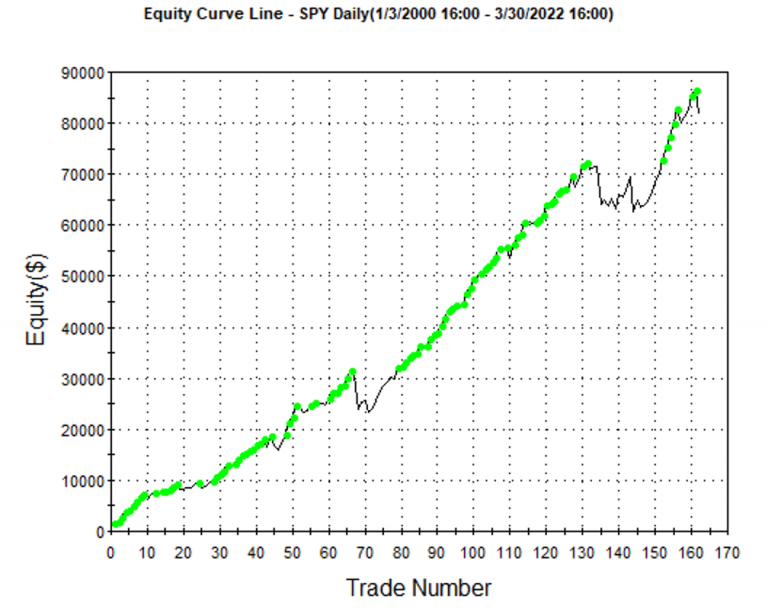

En todo el estudio hemos realizado compras con el mismo tamaño, es decir, no hemos reinvertido los beneficios. Vamos ahora a ver qué ocurriría si lo hiciéramos.

Loading..........

The Data is Not Available

Observamos que el beneficio es mucho peor con el filtro, pero sufriendo un drawdown mucho menor, si comparamos el ratio NP/DD observamos que es mucho mejor con la estrategia y el filtro a pesar de sacrificar retorno anual, pero eso ya va a gusto del inversor.

Siempre podemos apalancarnos más si queremos igualar el drawdown del Buy&Hold.

Ya tenemos nuestra estrategia prácticamente terminada mejorando al Buy&Hold… pero…

¿Nuestra estrategia es robusta?

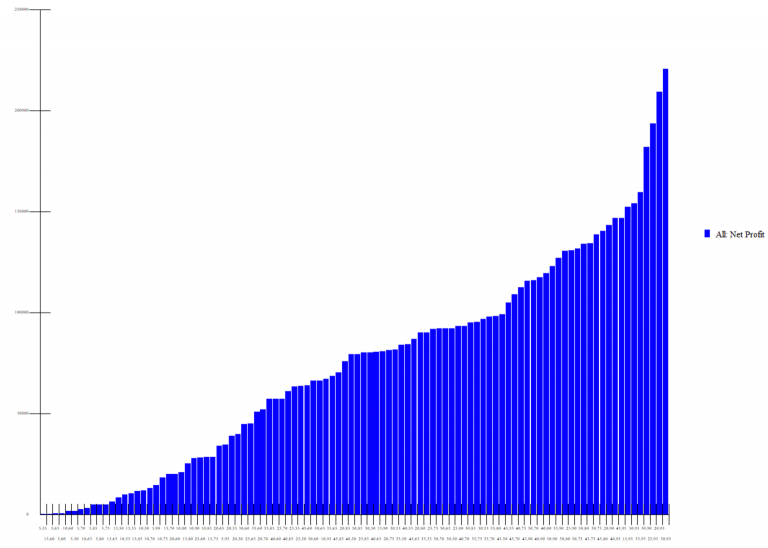

Hemos probado 100 sets de parámetros distintos para ver si era una anomalía estadística o nos aparecía una zona robusta en los backtests. El resultado es que prácticamente todas las combinaciones son ganadoras.

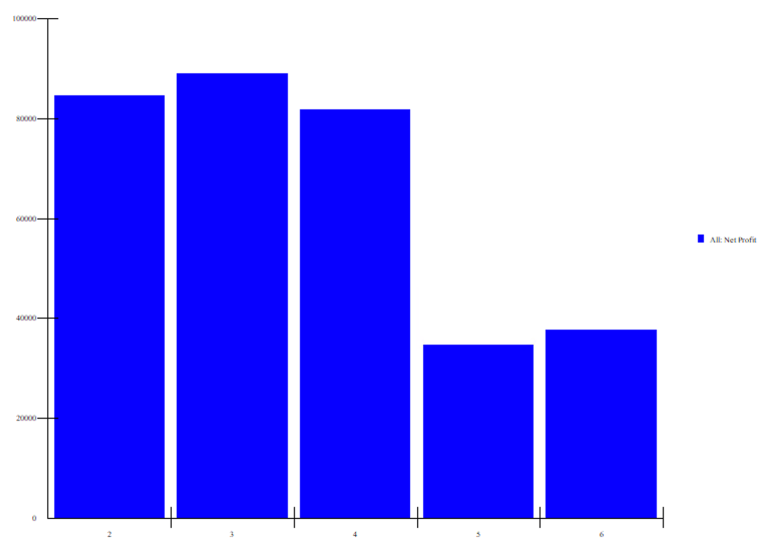

Ahora comprobemos qué pasaría si probamos con los periodos del RSI (2, 4 y 6)

¿Todavía queda más?

En el siguiente y último artículo de la serie veremos como construir un portfolio con esta estrategia.